PRESUPUESTO DE OPERACIÓN

FORMA PARTE DE LA PRIMERA REALIZACIÓN DE UN PRESUPUESTO MAESTRO

LOS DIFERENTES PRESUPUESTOS QUE SONFORMAN EL PRESUPUESTO DE OPERACIÓN:

1.- PRESUPUESTOS DE VENTAS

EJEMPLO:

2.- PRESUPUESTO DE PRODUCCIÓN

EJEMPLO:

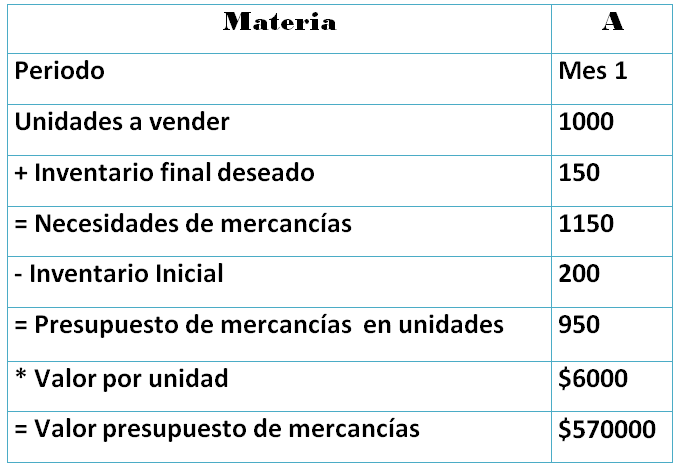

3.- PRESUPUESTO DE MATERIA PRIMA

EJEMPLOS:

PRESUPUESTO DE COMP`RAS EN MERCANCIAS

PESUPUESTO DE COMPRAS EN INSUMOS

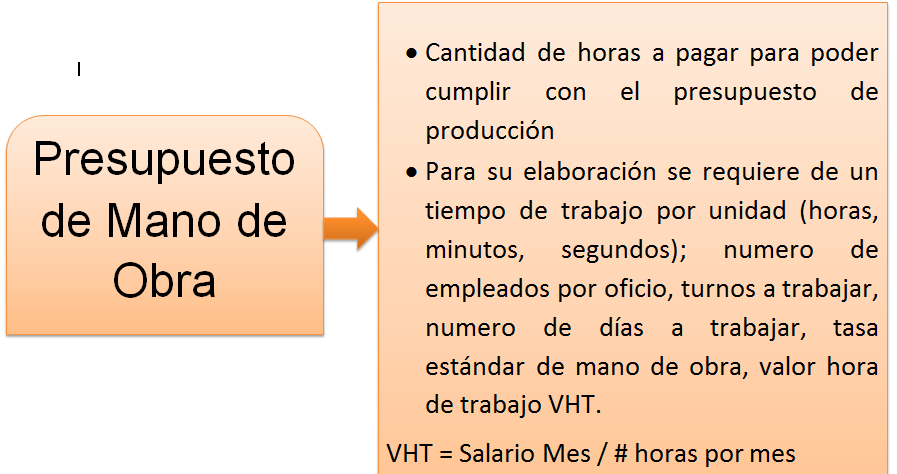

4.- PESUPUESTO DE MANO DE OBRA

EJEMPLO:

5.- PRESUPUESTO DE CIF

{kind=link}

EJEMPLO:

6.- PRESUPUESTO DE COSTO DE VENTAS:

EJEMPLO:

7.- ESTADO DE RESULTADO PRESUPUESTADO

Los presupuestos de ventas, costo

de lo vendido, y gastos de administración y de ventas, combinados con la información

de otros ingresos, otros gastos, e impuestos, son usados para prepara el estado

de resultados presupuestado. La siguiente tabla muestra un estado de resultados

presupuestado para la empresa Accesorios Vista, S.A.

EJEMPLO:

EJEMPLO:

Accesorios Vista, S.A.

Estado de Resultados Presupuestado Para el Año a Terminar en Diciembre 31, 2008 |

||

Presupuesto

de ingresos por ventas

|

$13,336,000

|

|

Presupuesto

de costo de ventas

|

9,047,780

|

|

Utilidad Bruta

|

$4,288,200

|

|

Presupuesto

de gastos administrativos y de venta:

|

||

Gastos de ventas

|

$1,190,000

|

|

Gastos administrativos

|

695,000

|

|

Total de gastos administrativos y de ventas

|

$1,885,000

|

|

Ingreso de operaciones

|

$2,403,220

|

|

Otros

ingresos:

|

||

Ingresos por intereses

|

$98,000

|

|

Otros

gastos:

|

||

Gasto por intereses

|

90,000

|

8,000

|

Utilidad

antes de impuestos

|

$2,411,220

|

|

Impuestos

|

600,000

|

|

Utilidad neta

|

$1,811,220

|

|

El estado de

resultados presupuestado incluye los estimados de todas las fases de las

operaciones. Esto permite a la administración asesorar en cuanto a los efectos

de cada presupuesto en las utilidades del siguiente año. Si la utilidad neta presupuestada

es muy baja, la administración puede revisar los planes operativos en un

intento de mejorar la utilidad.

8.- PRESUPUESTO DE GASTOS DE OPERACIÓN

El presupuesto gastos de operación incluyen todo lo

relacionado con venta, distribución, empaque, embarque, administración,

financieros, regalías, servicios técnicos, etc. y otras deducciones a

ingresos.

Este presupuesto puede formularse tomando como base

las cifras del pasado y proyectándolas al futuro por medio de

tendencias, pero esto tendría el carácter de pronóstico, además que no

sería el camino más técnico desde el punto de vista de control

presupuestal.

Como parte de la formulación de este presupuesto deben

aplicarse ciertos recursos técnicos y tomar en cuenta las

circunstancias que afecten específicamente a la entidad, así como la

influencia de otros presupuestos de donde derivan datos para el

presupuesto de gastos de operación.

EJEMPLO:

No hay comentarios:

Publicar un comentario